こんにちは、世界一周をしているほしけんです。

海外旅行に行くとき、なにかトラブルや事故などに巻き込まれたり、病気にかかったりした場合、病院にいくことでしょう。

海外では日本と異なり、ちょっとの診察でも大きな金額がかかったりします。

自分は過去にインドに行ったときに、命に別状はありませんでしたが、インドで起こりがちな腹痛が数日間続き、そのまま日本に帰国しました。

帰国後も腹痛が続いたため、日本の病院で検査してもらい、薬を処方され完治しました。

今回の場合、日本の病院で診察を受けたこと、そして、健康保険に加入していたため3割負担であったため、診察台とお薬代合わせても数千円で済みました。

この治療費に関して、自分はクレジットカードの海外旅行保険を利用して、支払いなしで治療できています(実際にはいったん立て替えて、後日その金額振り込まれる)

そのため、海外旅行に行く際は、海外旅行保険に加入することで金銭的なリスクを下げることが可能です。

しかしながら、海外旅行保険に加入する場合、それなりの金額がかかってきます。

これを可能な限り少なくできないか、あわよくば0円にできないかということですね。

その答えの1つが、クレジットカードの海外旅行保険です。

クレジットカードによって保険の内容が異なりますので、必ず自分で確認するようお願いします。

クレジットカードの海外旅行保険

補償について

クレジットカードの海外旅行保険は、様々な補償があります。

例えば、けがをした時の傷害保険、病気にかかった時の疾病保険、亡くなったときなどの傷害死亡保険、自分の持ち物を壊したり、盗まれたりしたときの携行品保険、飛行機が遅延・欠航などによる保険などあります。

今回は傷害、疾病、携行品保険について紹介しておきます。ほかのは必要に応じて自身で調べてください。

これら補償は、各カードの合算(合計すること)が可能なので、1枚では保険として不安でも複数枚で合算することである程度の金額まで保証されます。

自分の場合は全部合わせられれば、1500万くらいは補償されます。

傷害保険

海外旅行中の事故によるケガのため、治療を受けられた場合

au PAY カード海外旅行あんしん保険補償規定 (kddi-fs.com)

内容的にはケガをした場合の補償になります。交通事故とかもこれに入るでしょう。

疾病保険

●海外旅行開始後に発病した疾病により、旅行終了後 72 時間を経過するまでに治療を

au PAY カード海外旅行あんしん保険補償規定 (kddi-fs.com)

受けられた場合

●海外旅行中に感染した所定の感染症によって、旅行期間終了日からその日を含めて 30 日を経過するまでに治療を受けられた場合

こちらは病気の補償です。自分が帰国後に病院に行って治療したように、帰国後でも期間内で対象です。

携行品補償

海外旅行中に携行する身の回り品に、偶然な事故により損害が発生した場合

au PAY カード海外旅行あんしん保険補償規定 (kddi-fs.com)

身の回り品というのは、電子機器やカバン、衣類などのこと。盗難や落として壊したっていうのも対象です。

だいたい、どの会社も自己負担3000円がかかります。

自分の場合、荷物が少なく高価なものも持っていないので、大体10数万あれば全部買いなおせると思います。

一番高い荷物がスマホ、次点でバックパック(Pacsafeの4万円くらい)という。

健康保険を払っていれば、一部支給されるかも。

海外で病気やケガをして治療を受けた場合にも保険診療分として支払った医療費の一部が療養費として支給

支給額は、国内での治療に要する費用に準じて計算され、実際に要した額とを比較して少ない方の額から自己負担割合分を控除した額が支払われます。

名古屋市:海外療養費制度について(暮らしの情報) (city.nagoya.jp)

日本の健康保険に加入していると、日本で治療を行った場合の費用をもとに支給があります。

例えば、海外での治療が100万円、日本では保険適応前で10万であった場合、日本では3万円が自己負担。

つまり、7万円が支給されることになります(あっているかはわかりません)

逆に、海外での治療が日本での治療と同額、もしくはそれ以下の場合は、日本で治療するのと同じく3割負担で済むということです。

海外での治療費

海外の治療費は、どの国なのか、どこで起こったのか、治療の内容などによって大きく異なります。

年齢が若ければ、少なからず病気のリスクは低いと考えられますが、こればっかりはわかりません。

参考程度の価格ですが、アメリカは医療費が高い傾向にあります。

上の例でもおそらく大概の人が払えば位であろう数千万もあれば、クレジットカードの補償で足りる数百万円のものもあります。

クレジットカードの補償金額では足りない治療も大いにありますが、そこらへんは自身でどのくらい補償が必要かなど考えることが重要と思います。

例えば、資産が数兆円ある人であれば、数億の治療費がかかっても支払うことが可能です。でも、貯金がない人の場合、10数万の支払いもきついかもしれません。ということです。

上の携行品補償で、自分の荷物は合計しても10数万はかからないということなので、補償も20万円あればじゅうぶんという判断ができます。

自動付帯と利用付帯

クレジットカードの海外旅行保険は、自動付帯と利用付帯の2種類あります。

結構混合しがちなのに、大きく意味が異なるので注意しましょう。

自動付帯

会員資格期間中、自動で海外旅行傷害保険が付与されます。(楽天プレミアムカードのみ)

クレジットカード付帯の海外旅行傷害保険|楽天カード (rakuten-card.co.jp)

自動付帯とは旅行に行くだけで、自動的に保険が適応されます。期間は大体3か月です。

利用付帯

利用付帯とは、自動付帯と異なり単に旅行するだけでは補償の対象となりません。

対象となる条件は「旅行代金をそのカードで支払うこと」で、保険が適応されます。

保険適用条件について

「旅行代金」をエポスカードでお支払いいただくことで海外旅行傷害保険が適用されます

海外旅行傷害保険|クレジットカードはエポスカード (eposcard.co.jp)

この旅行代金の支払いとはどういったものを指すかというと、航空券代金、ツアー代金、バス代金などが挙げられます。

エポスカードのサイトでは『電車 空港に向かう鉄道代金、海外で乗車した電車乗車代金』というのも旅行代金に含まれます。

つまり、航空券代などの高額な費用ではなく、電車代といった少額でも利用すれば保険が適応されるというわけ。

自分は利用付帯の保険を適応させるために、JRの切符をクレジットカード払いで購入して空港に向かって適応させています。

決済をしてから3か月が保険の適応期間になります。

自身のお持ちのカードで適応条件が異なりますので、自身で調べる必要がありますが、おおむね旅行代金の定義は同じです。

利用付帯を利用した保険期間の延長方法

利用付帯の内容を読んで、海外での電車代などを支払うことで保険が開始されるという記述があります。支払ってから、90日間保険が適応されるということは、

『自動付帯で90日+利用付台で90日』の半年間、海外旅行保険が無料で利用できるということです。

もちろん、複数の利用付帯のクレジットカードがあれば、半年以上も可能です。

世界一周などの長期で旅行する場合、メトロのチケットやバスのチケット、航空券のチケットなどを支払うことで保険が適応になります。

ヨーロッパとかだと、メトロの支払いがクレカ対応のこともあるのでありがたい。そして、タイとかであればVISAタッチ決済対応のバスがあるので、それで支払えばOKです。

自分が実際に世界一周で使っているクレジットカード

楽天カード(プレミアム)

楽天カードには、ノーマルカードやゴールド、プレミアムカードの種類があります。

楽天カードには、ノーマルカードやゴールド、プレミアムカードの種類があります。か-度によって補償内容が異なります(プレミアムカードは自動付帯)

クレジットカード付帯の海外旅行傷害保険|楽天カード (rakuten-card.co.jp)

スルガ銀行ANAデビット

スルガ銀行のANA支店のデビットカード。無料で発行できるのに補償がある。自動付帯。

さらには、航空機遅延などといったほかのクレジットカードではない補償もあったりする。

海外旅行をもっとスマートに|スルガ銀行ANA支店 (surugabank.co.jp)

au payカード

年会費無料のカード。利用付帯だが、補償内容に出国後の記載がないので、出国前に使うしかない。

au PAY カード海外旅行あんしん保険補償規定 (kddi-fs.com)

ANAワイドゴールド

年会費が1万円以上するカード。利用付帯。ただ、最近はANAマイルを貯める気がなく、年会費もそこそこするので解約しようかなーとか思っている。ちなみに、SFC。

セゾンゴールドアメックス

条件を満たすことで年会費無料で利用でき、補償も厚めのカード。利用付帯。

エポスゴールドカード

エポスカードは年会費無料で手に入り、補償も厚めのカードです。より補償の厚いゴールドカードも条件を達成すると、年会費無料なのでオススメ。

以前は自動付帯でしたが、現在は利用付帯となりました。

海外旅行傷害保険|クレジットカードはエポスカード (eposcard.co.jp)

リクルートカード

年会費無料で、複数ブランドで保有可能。また、カードとしてもポイント還元1.2%と日常使いとしてもあり。利用付帯。

カードの機能 – リクルートカード(Recruit Card) (recruit-card.jp)

クレジットカードを発行するときは、上のポイントサイトから発行してマイルと交換すると無料で海外旅行もできちゃいます。

半年間海外旅行保険を無料にする戦略

自分の持っているクレジットカード

自分が持っているクレジットカードをまとめるとこんな感じ。

・自動付帯『楽天プレミアム、スルガ銀行ANAデビット』

・利用付帯『セゾンゴールドアメックス、JQエポスゴールド、リクルート×2、ANAゴールド、aupay』※aupayは渡航後の利用は保険適応外

です。

自動付帯の傷害、疾病保険は650万円、携行品保険は60万円 ※aupayの保険はここに含む。

利用付帯の傷害、疾病保険は950万円、携行品保険は170万円

というような感じです。

一時帰国することで、リセットされる。

クレジットカードの海外旅行保険は、帰国することで上述の保険期間がリセットされます。

つまり、世界一周中でもアジア回って、日本に帰国し、出国することで再度保証がリセットされるのです。

自分の場合、世界一周はアジア→日本→ヨーロッパ→中東→日本→アフリカのように複数回日本に一時帰国して、保険期間を延長しています。

具体的に言えば、日本を出発して半年たちそうだったので、エジプトのカイロから日本への往復航空券を約6.4万で購入。

後述する、比較的安価な有料海外保険で考えれば、半年間で7000円×6か月=4.2万のコストがかかります(計算当時)

つまり、6.4万-4.2万=2.2万円何かしらのメリットがあれば、帰国するのも選択肢として出てくるのです。

ちなみに、この時はエティハド航空であり、ANAのマイル約1万マイル手に入る航空券でした。

したがって、ANAの1マイル=2.2円で購入したのと同義。これはなかなかおとくな買い物でした。

ANAのマイルはANAPayに1円としてチャージができるので、それでも十分元が取れるものと考えます。

お安めの海外旅行保険に加入を考える

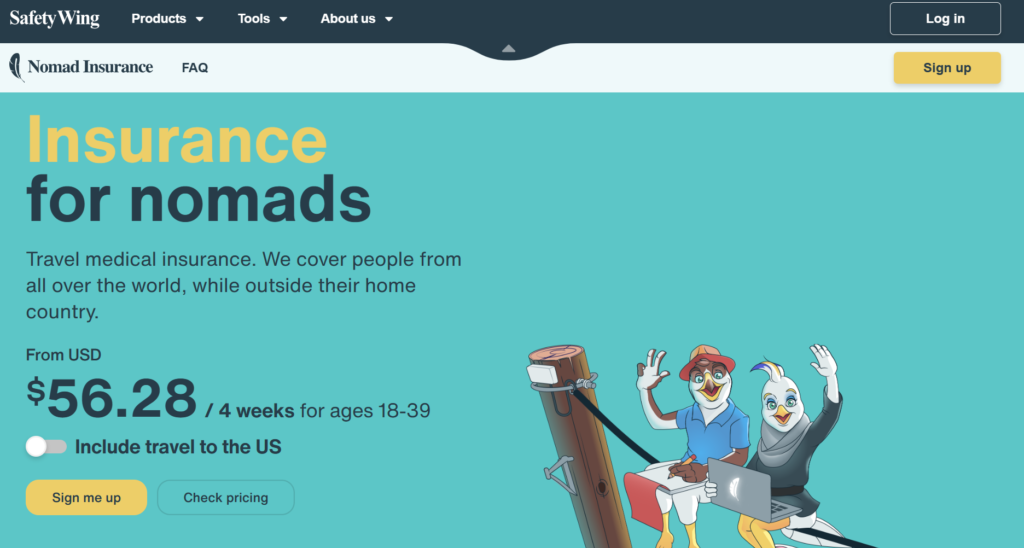

Nomad Insurance (safetywing.com)

このSafetywingという保険会社の海外保険が、海外からでいつからでも契約が可能なので便利と自分は思っています。料金は月56ドル程度(8400円)で、アメリカを含める場合は料金があがります。

デメリットとしては、英語でのやり取りになりそうな感じと、携行品補償が含まれてないことでしょうか。

海外旅行において起こりがちなのが、傷害、疾病、携行品なので自分であれば、携行品分は別で加入するか、クレジットカードの保険を利用するかなという感じです。

実際に加入したので、比較してみました。

まとめ

ということで、クレジットカードの海外旅行保険を使って、タダで保険に加入する方法でした。

補償内容的には完ぺきとは言わないまでも、ある程度であればしっかり補償してくれますのでぜひ利用してみてください。

特にクレジットカードの枚数は増えますが、その分補償が増えていきますし、年会費無料でも補償があるので。

コメント